上周中國人全民吃瓜,圍觀拼多多和特斯拉的大戰(zhàn),好像一點都沒有影響到美國資本市場。過去一周,特斯拉股價暴漲24%,從去年8月的200美元,到目前的2049美元,一年十倍。總市值超過3800億美元,相當(dāng)于2個豐田、8個法拉利、9個通用。

特斯拉這么有錢,怎么就非要跟拼多多的兩萬塊補貼過不去?馬斯克是不是欺負(fù)中國消費者?

截止到目前,這件事還有很多細(xì)節(jié)沒有公開,合同能否成立,還需要法律專家去解讀。從現(xiàn)有信息來看,特斯拉大概率是被鉆了空子,栽在拼多多手上了。

而且不管法律最后如何判決,拼多多把自己跟消費者捆綁在一起,恐怕也是想搶先占領(lǐng)道德高地。

但俺今天想跟大家探討一下,從長遠(yuǎn)來看,拼多多的“百億補貼”,真能讓人買到更便宜的商品嗎?特斯拉又為什么寧愿得罪消費者,也非得維護自己的直營模式?

特斯拉“沒有”營銷

很多人都以蘋果為佐證,說特斯拉堅持直營,是為了掌控定價權(quán),并維護高端品牌形象,以獲取高額利潤。但是這種分析其實并不嚴(yán)謹(jǐn)。

明顯的反例就是茅臺。憑借“酒中黃金”的高端定位,茅臺堪稱A股最硬的核心資產(chǎn),不管市場如何變化,一切都是“利好茅臺”。可是茅臺一直以來走得都是經(jīng)銷商模式,而且底層分銷商無非就是街頭巷尾的酒水店,這影響了茅臺的定位嗎?

定價權(quán),當(dāng)然也被茅臺牢牢抓在手里。提前打款,延遲發(fā)貨,一直是茅臺控制經(jīng)銷商的最有力手段。甚至去年6月份有消息說,茅臺已經(jīng)要求經(jīng)銷商預(yù)付全年貨款。到了年底,董事長還要謙讓一番,你們以后提前一個月打就好了嘛,茅臺“不需要那么多預(yù)收賬款”。

說到底,茅臺產(chǎn)品過硬,產(chǎn)能有限,經(jīng)銷商拿到貨就是賺到,互相之間拼得你死我活,茅臺開什么價格他們都必須接受。茅臺年年提價,分銷商層層加價,大家誰都沒少賺,最后買單的還是消費者。

今年疫情之下,格力2月銷量為零,懂小姐發(fā)功直播帶貨,一天就賣了65億。這里面有多少是經(jīng)銷商含淚捧場,格力的定價權(quán)就有多強。

而手機行業(yè)直營銷售的,除了蘋果,還有小米。直營帶來的,未必是高利潤,也可能是性價比。

特斯拉屬于哪一種呢?咱們看圖說話。

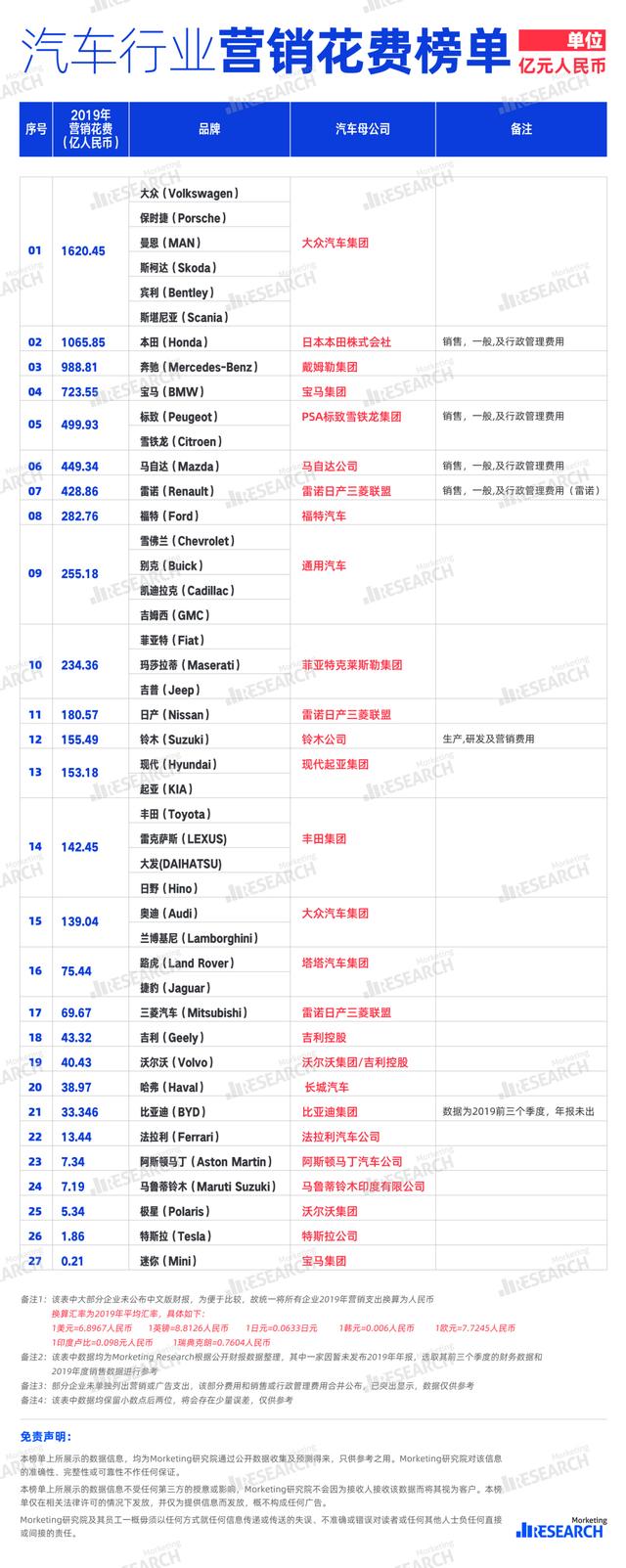

圖片來源:Morketing

根據(jù)廣告行業(yè)媒體Morketing的統(tǒng)計,2019年全球車企廣告支出最高的是大眾,達到209.78億歐元(未計入奧迪和蘭博基尼),相當(dāng)于1620.45億人民幣,第二名本田是1000億人民幣。特斯拉呢?排在榜單最下面,只有1.86億人民幣,大眾的千分之一。

大眾旗下對應(yīng)品牌2019年的總銷量是1097萬輛,所以平攤到每輛車,大眾的廣告成本大約是1.6萬人民幣。特斯拉銷量37萬,單車廣告成本只有500塊錢。

驚不驚喜,意不意外?

汽車媒體圈里早就有個常識:特斯拉沒有營銷。

特斯拉的品牌營銷,基本全靠馬斯克一張嘴,下面的營銷人員,其實更像售后,平時根本沒錢給媒體塞紅包。所以大家發(fā)現(xiàn)沒有,特斯拉剛進中國的時候,還有不少黑稿,后來媒體發(fā)現(xiàn)特斯拉不給錢,連黑都懶得黑了。

特斯拉還繞過了汽車行業(yè)傳統(tǒng)的線下4S店模式,僅有少量線下體驗店,主要依賴網(wǎng)上銷售,進一步壓縮了渠道成本。這一點,比馬斯克的嘴炮能力更了不起。

汽車作為高價值商品,且技術(shù)復(fù)雜,質(zhì)量不透明,消費者對線下親身體驗是極為重視的。其實通用等傳統(tǒng)汽車巨頭,十幾二十年前也都嘗試過直銷,最終都被昂貴的實體店成本拖垮。

在廣告花費極低的情況下,特斯拉過去幾年中的營銷+行政總成本(SG&A)占比并不低,主要也是需要下線開店。但進入2019年,特斯拉開始大規(guī)模削減銷售網(wǎng)點及銷售人員,這項數(shù)據(jù)的下降速度很明顯。

圖片來源:天風(fēng)證券

這說明,依靠產(chǎn)品口碑,特斯拉已經(jīng)能讓消費者放心在網(wǎng)上下單。

周末,美國權(quán)威的《消費者報告》發(fā)布了一份調(diào)查結(jié)果,覆蓋四個不同年齡段的42萬多名車主,在每個年齡段,特斯拉Model 3都被評為“最令人滿意”汽車。

真正讓特斯拉省下營銷費用的,還是自身高品質(zhì)。

那么特斯拉的利潤有多高?

雖然擁有豪車定價,但是特斯拉在過去幾年中單車?yán)麧櫳踔翞樨?fù),直到去年3季度才轉(zhuǎn)正。除了前些年SG&A成本較高外,研發(fā)成本(R&D)也是特斯拉虧損的重要原因。好在隨著銷量上升,攤薄成本都在下行。

圖片來源:天風(fēng)證券

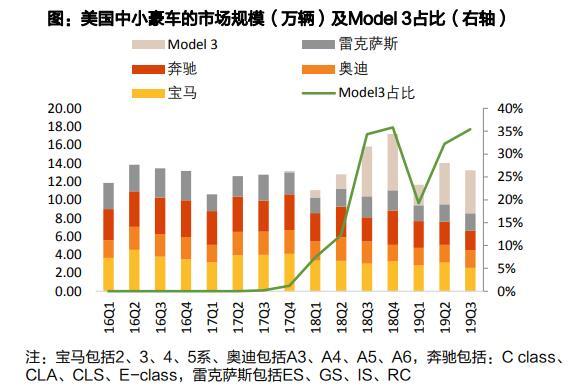

所以,拋開電動車本身的成熟度不談,特斯拉在性價比這件事上已經(jīng)做得很好。Model 3銷量在美國全面壓倒奔馳寶馬,不是沒有道理。

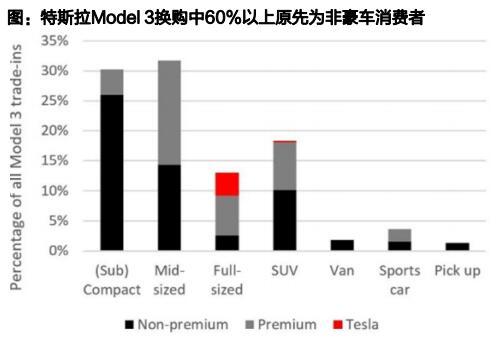

Model 3受到眾多非豪車消費者的追捧,也印證了其性價比優(yōu)勢。圖片來源:天風(fēng)證券

汽車電商的算盤

就算我們知道特斯拉已經(jīng)賣得足夠便宜,可是既然拼多多愿意自掏腰包,特斯拉為什么還是不許?

其實,這次“萬人團購”特斯拉,掏錢的可能不是拼多多,而是一家汽車專營店,名字叫“宜買車”。把自身品牌跟入駐商家捆綁,讓人摸不清到底誰在補貼,也算是拼多多的一貫套路了,此前“百億補貼”中的各種大牌產(chǎn)品,都是這種模式。

根據(jù)自我介紹,“宜買車”這家公司起家于汽車之家,做的就是互聯(lián)網(wǎng)賣車業(yè)務(wù),背后的投資方包括著名VC險峰長青。險峰長青背后,則是中國最大的私人投行華興資本,以及互聯(lián)網(wǎng)創(chuàng)投行業(yè)重磅玩家聯(lián)創(chuàng)策源。

險峰長青跟拼多多有什么關(guān)系,我們不知道,不過它倒是特別喜歡投資類似拼多多的“下沉”電商平臺,比如已經(jīng)退市的聚美優(yōu)品、破產(chǎn)的淘集集,以及被稱為“最囂張假貨平臺”的閃電降價。

但看得出來,險峰長青的資金實力還是有保證的,“宜買車”這家平臺,可不是什么雜牌軍。

科技自媒體“差評”此前也曬出了另一家投資機構(gòu)光源資本CEO的朋友圈,顯示“宜買車”的野心,絕非一次性賣5輛車賺個吆喝,而是準(zhǔn)備長期銷售特斯拉。

所以說,這次拼多多的購車活動,并不只是一場精心策劃的營銷活動,很可能會動搖特斯拉直營模式的根基,特斯拉當(dāng)然不能忍。

更何況,馬斯克對汽車經(jīng)銷商,原本就有根深蒂固的敵意。

熟悉汽車行業(yè)的人都知道,對4S店來說,賣車不是什么好生意。因為同行競爭激烈,賣一輛車,經(jīng)銷商抽成很少,主要的利潤來自后續(xù)維修保養(yǎng)。

4S店的維修保養(yǎng)中有多少貓膩,自不必說,但這還不是馬斯克討厭經(jīng)銷商的最大原因。

傳統(tǒng)的燃油車,一般4S店要求5000公里做一次保養(yǎng),但是特斯拉只需要2萬公里做一次檢測,這就導(dǎo)致4S店收入銳減。因此,馬斯克認(rèn)為,經(jīng)銷商更傾向于向顧客推銷燃油車,阻礙新能源的發(fā)展。

在美國的一些州,法律規(guī)定汽車生產(chǎn)商不能自己賣車,只能由當(dāng)?shù)氐奶卦S經(jīng)銷商代理。為此,馬斯克在特斯拉初創(chuàng)時期,就跟政府打過著名的法律官司。直營模式也就此寫入了特斯拉的基因。

美國商務(wù)部的研究也支持了特斯拉的策略。其委托高盛撰寫的一份報告顯示,廠商直營可以讓消費者在購買一輛價值26000美元的汽車時,節(jié)省2225美元。

除了特斯拉,中國“造車新勢力”蔚來、理想,也都在探索自己的直營模式。

那么既然賣電動車不賺錢,“宜買車”們?yōu)槭裁从忠r錢去賣?資本不是傻子,既然“宜買車”打算長期賣特斯拉,要么將來還是加價賣,要么就必須找到新的賺錢方法。

新的賺錢方法,一種是給平臺帶量,吃掉線下店的生意,靠其它車型的利潤來補貼特斯拉的虧損,相當(dāng)于花個廣告錢。

這是條常規(guī)路,很多人都走過,跟幾年前互聯(lián)網(wǎng)賣房是一個思路。但正如前面說的,沒有特斯拉的品質(zhì),想讓消費者線上下單,難。

劍走偏鋒的路,也有。

肯定有人好奇,“沒有中間商賺差價”的瓜子二手車,自己不是中間商?它還真不想只當(dāng)中間商,而是靠金融賺錢。汽車金融水有多深,去年的奔馳女車主痛哭門后,大家也都見識了。

4S店改頭換面搬到網(wǎng)上,跟車廠直營相比,哪個更能給消費者帶來實惠?買車的人心里都懂。

“百億補貼”撐得起消費降級嗎?

在整個事件中,拼多多又在扮演什么角色呢?

跟生硬遲緩的特斯拉公關(guān)相比,必須要夸獎一句,拼多多員工們簡直就是營銷鬼才。

去年618搞出個“百億補貼”,就讓貧窮的大橘流了一地口水。但是帶著殘存的理智,大橘還是有點懷疑,你2018年全年營收才100多億,真就全拿來送給我了?這樣的公司還能活著?

結(jié)果三個季度后一看,拼多多單季營收已經(jīng)超過100億,公司現(xiàn)金及現(xiàn)金等價物和短期投資合計490億,官方表態(tài)還能再補貼5年。

明明一直在虧損,錢怎么還變多了?

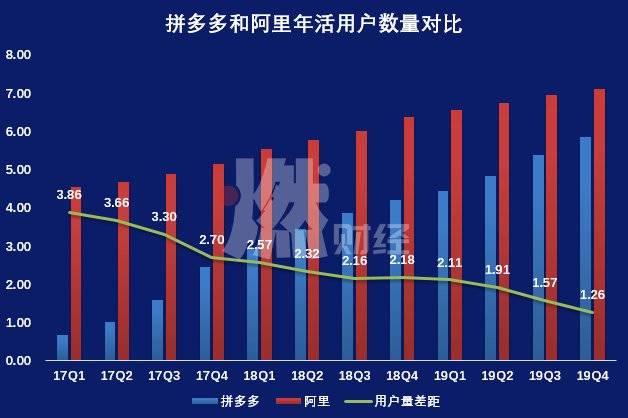

一方面,拼多多把花錢買用戶的邏輯演繹到極致,截至2019年底,拼多多的年活躍用戶是5.85億,眼看就要追上阿里的7.11億。2019年GMV(總成交額)突破1萬億元,別管里面有多少是退貨和刷單。

圖片來源:燃財經(jīng)

另一方面,魔鬼藏在現(xiàn)金流量表里。2019年,拼多多經(jīng)營活動產(chǎn)生的現(xiàn)金流量凈額148.2億,其中應(yīng)付商戶款項就達到126.5億。

羊毛出在羊身上,拼多多通過壓榨商戶維持著高額補貼。難怪黃錚有底氣說,我們不花投資人的錢補貼用戶。

“百億補貼”推出后,資本瘋狂追捧拼多多,可不是為了給你送錢

長期來看,壓榨商戶也是電商平臺最重要的利潤來源。“燃財經(jīng)”早前報道指出,從2019年開始,拼多多一個最明顯的變化就是,過去對商家免費的流量,現(xiàn)在開始收費了。“需要購買廣告才能獲得曝光,過去開店就有訂單的時代,已經(jīng)結(jié)束了。”

我們可以看看阿里的財報。根據(jù)阿里2020財年(2019.4.1-2020.3.31)年報,中國境內(nèi)零售商業(yè)占公司總收入65%,其中客戶管理(向商家收取的流量費)占34%,傭金14%,其它(新零售等自營業(yè)務(wù))占17%。這還是盒馬生鮮等新零售逐漸賺錢之后的數(shù)據(jù),如果看2018財年,商家抽成無疑占據(jù)了絕對大頭。

圖片來源:阿里巴巴2020財年年報

值得注意的是,最近兩年,阿里在境內(nèi)市場的GMV增速分別是15%和18%,而收入增速分別是34%和40%。商家感嘆在淘寶開店越來越難,是有數(shù)據(jù)支撐的。

圖片來源:阿里巴巴2020財年年報

那么,阿里和拼多多們幫忙壓榨“奸商”,對消費者是不是一件大好事?我們不妨再來看一組數(shù)據(jù)。

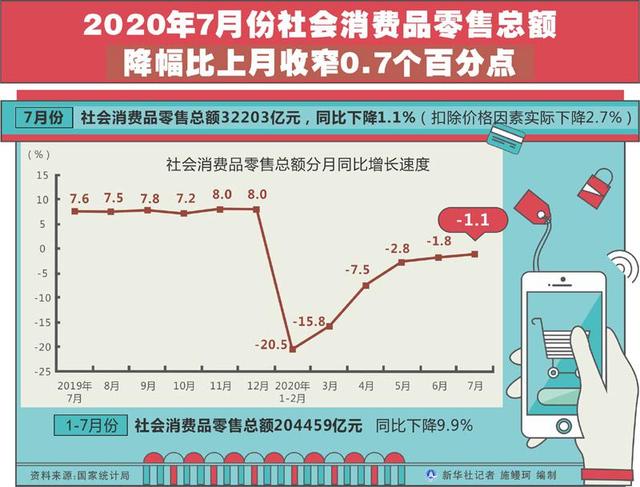

今年二季度,中國GDP增速3.2%,規(guī)上工業(yè)企業(yè)利潤增速4.4%。同期,阿里巴巴經(jīng)營利潤347.05億元,同比增長42%。但整個上半年,中國社會消費品零售總額下降11.4%,6月份下降1.8%。

7月份,社會消費品零售總額仍然下降1.2%,在各項經(jīng)濟運行指標(biāo)中表現(xiàn)最差。

中國人沒錢買東西了嗎?也不全是。統(tǒng)計局?jǐn)?shù)據(jù),7月份,全國限額以上單位汽車類零售額同比增長12.3%,為2017年以來次高增速。乘聯(lián)會數(shù)據(jù),7月豪華車零售同比增長30%,占整體車市比重達到15%,繼續(xù)創(chuàng)造歷史高位。

上半年,城鎮(zhèn)居民人均消費性支出中的居住部分占比已經(jīng)達到26.5%,同樣是歷史最高水平。

經(jīng)濟越差,大企業(yè)表現(xiàn)越好,這不是什么奇怪的現(xiàn)象。當(dāng)中小企業(yè)面臨生存危機時,存糧較多的大企業(yè)反而可以趁火打劫,提高自身的產(chǎn)業(yè)鏈地位。

過去十多年中,電商讓中國消費者切實感受到了實惠,這一方面是因為互聯(lián)網(wǎng)技術(shù)本身減少了市場交易成本。但在大平臺話語權(quán)日益提高,新用戶增長達到極限的情況下,巨頭為了保持業(yè)績高增速,正在將成本重新加回商家頭上。

另一方面,真正支撐起中國廉價產(chǎn)品的,還是“世界工廠”的強大工業(yè)實力。當(dāng)平臺擠壓商家的利潤,同時也是在擠壓制造業(yè)的利潤。

而每一個消費者,都有另一個身份,要么是銷售人員,要么是工廠員工,是無數(shù)個中小企業(yè)貢獻著最多的就業(yè)。它們被擠壓的每一分利潤,最終都要壓到居民收入端。這是社會零售總額下降背后的深層原因。

從這個層面來講,給汽車廠商留一分利潤,就是給整個汽車產(chǎn)業(yè)鏈的中國工人增加一分收入。當(dāng)然,不管是對于互聯(lián)網(wǎng)還是制造業(yè),反壟斷這件事,中國必須認(rèn)真起來。

參考資料:

《電動車和燃油車盈利能力對比——以Tesla為例,論電動車?yán)顺睘楹尾豢勺钃酢罚祜L(fēng)證券

《2019年44個汽車品牌營銷花費TOP榜:近7700億,大眾集團第一,豐田集團未進前十》,Morketing Research

《為什么說百億補貼救了拼多多?》,燃財經(jīng)