|

公司基本資料信息

|

|||||||||||||||||||||

納稅人具有下列情形之一的,核定其應稅所得率:能正確核算(查實)收入總額,但不能正確核算(查實)成本費用總額的;能正確核算(查實)成本費用總額,但不能正確核算(查實)收入總額的;通過合理方法,能計算和推定納稅人收入總額或成本費用總額的。

因此核定征收的方式下,一般都是不要求企業的進項成本的,直接按照一定的應稅所得率核定出應納稅所得額,然后再對照一定的稅率計算所繳納的稅收。目前能大規模的核定征收的地區是總部經濟稅收優惠政策的稅收洼地,核定的應稅所得率一般為10%,不看進項成本,直接核定開票額的10%作為利潤,然后最好超額五級累進稅率表計算所得稅,稅率在0.5%-2.19%。

稅收洼地的核定征收大多數限于小規模納稅人,比如個人獨資企業、合伙企業等,這幾類的企業根據企業的性質,依法不繳納企業所得稅和分紅稅,只繳納增值稅、附加稅和個人經營所得稅,其增值稅還適用小規模納稅人增值稅2020年減免政策,可享受1%的優惠稅率。

如稅收洼地的個人獨資企業年銷售額為290萬元,那么其綜合的稅負情況如下所示:

增值稅:290萬/1.01*1%=2.871萬

附加稅:2.871萬*6%=0.172萬

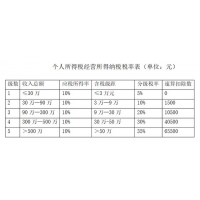

個人經營所得稅:290萬/1.01*10%*20%-1.05萬=4.693萬

經過上述簡單計算可看出核定征收后,綜合稅負率是非常低的,而且無需進項成本等,且繳納這些稅金后就可以直接公轉私到法人私人賬戶自由使用了,個人獨資企業屬于小規模納稅人,專票普票都可以開。

當然除了核定征收方式的稅收優惠政策外,其他不少的優惠政策企業也是可以根據自身的情況合理的申請利用的,比如小微企業所得稅優惠政策,高新技術企業稅收優惠,缺乏進項時,無需注冊企業,也可以自然人的名義去稅局開票,增值稅1%,附加稅為0.06%,個人經營所得稅核定為0.5%,注意這里核定的是個人經營所得,因此不用擔心匯算清繳。比如建筑行業缺乏進項是家常便飯,其實也可以通過自然人稅局開票的方式解決一部分。