|

公司基本資料信息

|

|||||||||||||||||||||

在當前的經濟條件下,公司發展本就困難,企業老板賺錢也不容易,有些行業享受不到相關的稅收優惠政策,辛苦賺100萬,可能稅負就是40萬左右,稅負壓力是非常大的,任何人都會心疼。也因此有不少的企業老板會想法設法的尋找更多的成本票,從而將利潤做低,減少企業所得稅的繳納,但是絕大部分的途徑都是非法的,國家在這方面的監管也在不管加強升級,“金稅三期”系統的強大相信不少老板領教過,大量白條入賬等方式也都是過去式了,所以最好都是通過一些合理合法的方式來解決。

下面小編簡單介紹總部經濟稅收優惠政策的幾種形式,首先總部經濟稅收優惠政策是一種地方性的政策,因此比較方便快捷,最主要的是不需要企業實地辦公,也不需要企業相關負責人到場,可以說老板在家就可以享受政策。

首先是可以根據自身的業務情況,合理的拆分業務,注冊一個分公司或者獨立的新公司到當地,享受當地對于入駐的企業所得稅和增值稅地方留存部分的50%-70%的獎勵,一般增值稅地方留存為50%,企業所得稅地方留存為40%,比如增值稅納稅額100萬,那么就可以獲得稅收獎勵最高35萬。當然納稅大戶還可以一事一議,獲得更多的獎勵。

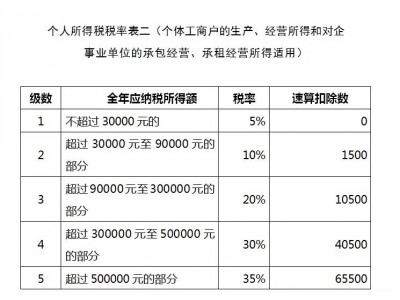

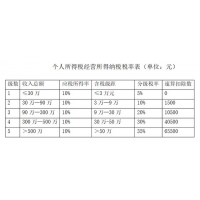

其次可以利用個人獨資核定征收的方式解決企業所得稅的問題,通過個人獨資企業分流主體公司的業務利潤,以服務的形式承接,降低綜合的稅負,個人獨資企業增值稅1%,附加稅0.06%,企業所得稅依法不繳納,個人經營所得稅不看進項成本,直接核定開票額的10%作為利潤,然后對照五級累進表計算,最后個人獨資企業的綜合稅負不超過3.2%,而繳納這3.2%的稅金后就可以直接提現自由支配了。個人獨資企業專票普票都可以開,也可以解決股東分紅個稅,畢竟分紅稅率高達20%。

最后缺乏成本,沒有進項,無票支出等項,可以通過自然人稅局開票的形式解決,特別是建筑工程行業的一些勞務費,材料費,以及包工頭的一些成本費用,用個人的名義去稅局開票,增值稅1%,附加稅0.06%,個人經營所得稅核定為0.5%,綜合稅率就是1.56%,出票就打印完稅憑證。當然也有人再說,為什么去問了自己本地的稅局,為什么稅率是20%,而不是1.56%,那是因為20%的票是勞務報酬所得,不僅個人稅率高,且年底還需要匯算清繳。而小編所說的是核定的個人經營所得稅,1.56的綜合稅負,稅率低不說,還不會匯算清繳,是非常劃算,有效的一種途徑。

企業需要納稅這是不可避免的,但是稅收壓力是可以通過合理的方式避免的,通過一些稅收優惠政策來降低稅負,從稅收上降低企業發展成本,實現利潤擴大化。