|

公司基本資料信息

|

|||||||||||||||||||||

一:入駐簡單

入駐無需實(shí)地辦公;提供投資人身份信息;想多個名字作為核名使用;流程時間2-3周;

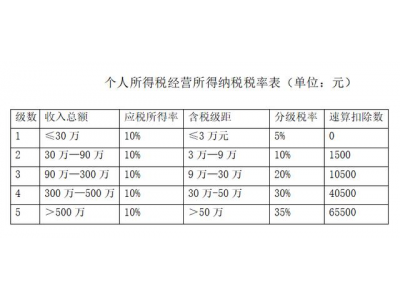

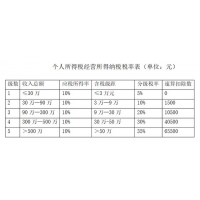

二:核定征收綜合稅率低

核定征收按照應(yīng)稅所得率10%,對照5%-35%的五級超額累進(jìn)稅率,即核定開票額的10%作為應(yīng)納稅所得額,所得稅率0.5%-2.19%之間;

五級超額累進(jìn)稅率表如下:

三:稅負(fù)情況及增值稅獎勵

增值稅獎勵12%給企業(yè),且是出核定征收鑒定表;

例400萬開票額的綜合稅負(fù):

增值稅:400/1.01*1%=3.96萬(2020年12月31日底1%)

附加稅:3.96*6%=0.238萬;

個人經(jīng)營所得稅:400/1.01*10%*30%-4.05=7.83萬;

綜合稅負(fù):3.96+0.238+7.83=12.028萬;

增值稅獎勵:3.96*12%=0.4752萬;

個獨(dú)屬于小規(guī)模納稅人,增值稅稅率1%(2020年底前),附加稅為增值稅的6%,所得稅核定征收按照應(yīng)稅所得率10%,然后套五級超額累進(jìn)稅率表,個人獨(dú)資依法不需要繳納企業(yè)所得稅,投資所得為投資人所有,所以也不需要繳納分紅稅,核算依據(jù)只看收入。個人獨(dú)資企業(yè)可以對外也可以對內(nèi)解決企業(yè)利潤問題,解決進(jìn)項缺少問題,合理分包業(yè)務(wù),降低綜合稅負(fù)。

流程:

第一步:提供法人及財務(wù)負(fù)責(zé)人身份證掃描件核名(放在固定物體上拍照);

第二步:法人&財務(wù)進(jìn)行全程電子化認(rèn)證:1-2個工作日出執(zhí)照1個工作日出三章;

第三步:稅務(wù)登記及銀行開戶;

第四步:開戶完成后買稅控盤,開票;

第五步:完成辦理,郵寄相關(guān)資料。

自然人稅局開票:

通過自然人個人的名義去稅局開票,增值稅為1%,附加稅0.04%,個人經(jīng)營所得稅核定為0.5%,票面綜合稅率為1.54%,核定的是個人經(jīng)營所得稅,所以不會匯算清繳。比之個人獨(dú)資企業(yè)來說,不需要注冊企業(yè),更加的方便快捷,但是票的類型不是企業(yè)性質(zhì)的,是個人名義開出來的票,且行業(yè)基本沒有什么限制,咨詢服務(wù)、管理服務(wù)、設(shè)計服務(wù)、勞務(wù)、演出、建筑服務(wù),建筑材料等等服務(wù)費(fèi)都是可以開的。

擊交談/留言")